企業架構經常在抽象的真空狀態中運作。雖然圖表與模型能清楚呈現結構與關係,但財務現實往往仍處於脫節狀態。將成本分析與ArchiMate技術資源整合,可彌補此一差距。這項過程能將靜態模型轉化為動態的財務工具。此流程確保架構決策能反映經濟限制與價值創造。當技術資源直接對應至財務資料時,組織便能清楚掌握資本消耗的所在。這種對齊有助於戰略規劃與資源配置。

許多組織難以將應用組件與其預算項目連結起來。若缺乏此連結,架構便淪為學術性的練習,而非管理工具。目標是將財務指標嵌入架構框架中。此方法需要嚴謹的資料收集與對應方式。這包括理解ArchiMate語言中的特定元素,並賦予適當的成本屬性。本指南詳細說明了有效實現此整合的作法。

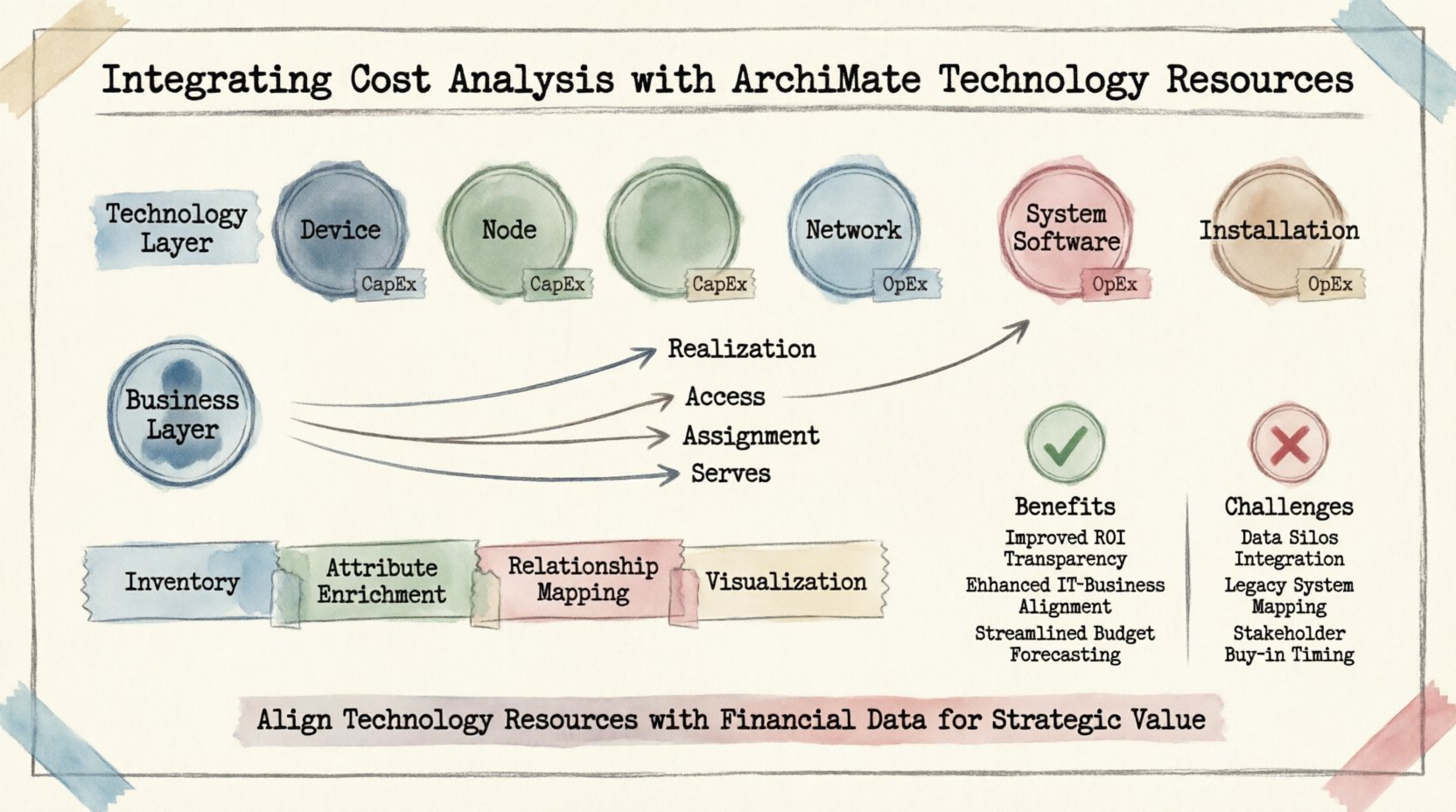

📊 理解ArchiMate中的技術層

技術層是ArchiMate架構的基礎。它描述了實體與邏輯上的硬體與軟體基礎設施。理解此層是實現成本整合的第一步。該層由代表實體資源的特定元素組成。這些元素正是成本分析的目標。

技術層的核心元素

要分析成本,必須識別產生費用的物件。以下元素對於此對應至關重要:

- 裝置:實體硬體,例如伺服器、路由器或工作站。這些通常涉及購置時的資本支出(CapEx)與維護時的營運支出(OpEx)。

- 節點:裝置內部的邏輯處理節點。此處的成本可能與授權或處理能力配置有關。

- 網路:通訊基礎設施。成本包括頻寬、連線費用與安全協定。

- 系統軟體:作業系統與中介軟體。授權模式在此處差異顯著。

- 安裝:軟體在硬體上的實體安裝。此過程可能涉及部署期間的人力成本。

這些元素中的每一項都代表一個潛在的成本中心。透過將其編目,架構師可為IT環境建立物料清單。此清單成為財務建模的基準。若缺乏對這些資源的明確清單,成本分析將僅停留在猜測層面。

關係的角色

成本並非孤立存在,而是透過關係流動。應用程式執行於節點上,而節點則位於裝置上。裝置消耗電力,此費用會計入特定部門。理解這些關係至關重要,它能實現共用成本的合理分配。例如,一臺主機多個應用程式的伺服器,其成本應根據資源使用率進行分配。

ArchiMate定義了特定的關係類型,以支援此分析:

- 實現:顯示技術元件如何實現某項功能或服務。

- 存取:指出元件如何存取另一元件。

- 指派:將技術資源與組織單位連結。

- 支援:展示技術元件如何支援業務流程。

這些關係使成本能從業務需求一路追蹤至實體伺服器。這種可追蹤性對於精確預算至關重要。

💰 建築中成本分析的必要性

為何要將財務資料整合到建築模型中?主要原因是責任歸屬。建築決定了投資方向。每一項新應用程式或基礎設施變更都需要資金支持。當成本在模型中可見時,決策者便能評估取捨。他們可以清楚看到技術負債或現代化努力所帶來的財務影響。

戰略一致性

商業策略決定資金應投入的方向。建築模型決定資金的使用方式。整合成本分析可確保這兩股力量保持一致。若商業策略著重於創新,建築模型應反映出對研發基礎設施的更高投資。若重點在效率,模型則應突出整合與優化機會。

這種一致性可避免建築設計出企業無法負擔運行的系統。它確保技術能力在長遠時間內具有可持續性。財務限制將成為設計參數,而非事後才考慮的問題。

供應商管理與授權

軟體授權是主要的成本驅動因素。許多組織因缺乏可見性而過度支出授權費用。整合模型可追蹤哪些軟體安裝在哪種硬體上,並突顯未充分使用的資產。這些資料有助於與供應商談判,也支援合規審計。明確掌握軟體的存放位置,可避免因未授權使用而產生的罰款。

決策支援

建築決策通常涉及在不同選項之間做選擇。選項A可能初期較便宜,但維護成本較高。選項B可能需要更高的初始投資,但營運成本較低。具備內嵌成本資料的模型可進行總擁有成本(TCO)計算,支援以數據為基礎的決策。利益相關者可根據財務指標比較選項,而非僅憑技術偏好。

🔗 將成本對應至ArchiMate物件

技術上的挑戰在於將財務資料對應至建築物件。這需要有結構化的做法。僅列出價格是不夠的,資料必須與模型中的特定元件連結。這種連結可支援資料的聚合與報表產生。

屬性定義

每個ArchiMate元件都必須支援成本屬性。標準元件可能需要擴展以儲存財務資料。以下屬性通常為必要項目:

- 取得成本: 購買或建構資源的初始成本。

- 維護成本: 支援、更新與修復所需的重複性成本。

- 能源成本: 物理裝置的電力消耗估算。

- 授權成本: 軟體使用權的年度費用。

- 人力成本: 管理資源所需的勞動力。

這些屬性應在模型中一致定義。不一致會導致報告不準確。例如,某個元件可能追蹤年度成本,而另一個元件則追蹤月度成本。標準化是確保可靠分析的關鍵。

細粒度層級

成本資料的細粒度各不相同。有些成本適用於單一裝置,有些則適用於整個資料中心。模型必須支援不同層級的資料聚合。這使得高階預算規劃與詳細支出追蹤皆可實現。

| 層級 | 範例物件 | 成本類型 | 頻率 |

|---|---|---|---|

| 設備 | 伺服器機架 A | 硬體採購 | 一次性 |

| 軟體 | 資料庫授權 | 訂閱費 | 年度 |

| 服務 | 雲端主機 | 依使用量計費 | 每月 |

| 基礎設施 | 資料中心樓層 | 場地租金 | 每季 |

此表格說明成本如何對應至架構的不同層級。完整的模型會涵蓋所有這些層級,確保在規劃期間不會忽略任何隱藏成本。

資料整合模式

成本資料來自哪裡?通常儲存在財務系統或資產管理資料庫中。整合這些來源需要一套對應策略。常見的兩種方法如下:

- 直接連結:成本物件儲存在架構資料庫中。這能提供即時存取,但可能會造成資料重複。

- 外部參考:模型透過識別碼連結至外部資料庫。這能確保資料位於原始來源,但需要整合查詢。

直接連結通常較適合報表需求。外部參考則更利於資料完整性。選擇取決於組織的IT環境。無論如何,唯一識別碼都至關重要。每項技術資源都必須具備唯一金鑰,以連結至其成本記錄。

🛠️ 整合的實施步驟

執行此整合需要分階段進行。匆忙進行常導致資料錯誤。結構化的計畫能確保準確性與採用。以下步驟概述了一個穩健的實施策略。

第一階段:清點與發現

第一步是識別所有技術資源。這包括審核現有環境。每一台伺服器、應用程式和網路連結都必須被納入計算。這將建立基準模型。若缺乏完整的清單,成本分析將不完整。清單應包含資產標籤、序號和位置資料。

第二階段:屬性增強

清單建立後,將加入財務屬性。這可能涉及查詢財務系統,也可能需要為舊有資產手動輸入資料。在此階段,資料品質檢查至關重要。確認成本為最新且有效。將已淘汰的資產從成本模型中移除,以避免結果偏移。

第三階段:關係映射

成本必須根據使用情況進行分配。這需要建立關係映射。例如,若一個資料庫伺服器支援三個應用程式,其成本應如何分配?需定義分配規則。以百分比分配較為常見,但根據使用量分配更為精確。明確記錄這些規則,以確保未來報表的一致性。

第四階段:可視化與報告

若資料無法看見,則毫無用處。應建立儀表板與報告,將成本與架構視圖一同呈現。利益相關者需要看到架構變更所帶來的財務影響。使用熱力圖標示高成本區域,使用趨勢線顯示成本隨時間的增長。可視化使資料更具可操作性。

📉 優勢與挑戰

整合成本分析能帶來顯著價值,但同時也引入了複雜性。理解雙方的面向,有助於更佳的風險管理。

主要優勢

- 預算準確性提升: 預測基於實際資產資料,而非估算。

- 更佳的資源配置: 資金可明確地導向高優先級領域,並有充分理由。

- 減少浪費: 未使用或使用率低的資產將變得可見,並可予以停用。

- 增強溝通: 架構師能使用財務語言,彌合部門間的溝通鴻溝。

- 合規性: 更容易追蹤授權與法規成本。

常見挑戰

- 資料即時性: 成本經常變動。維持模型的即時性需要持續的維護。

- 所有權: 誰負責更新成本資料?這必須明確界定。

- 複雜性: 若無自動化,將成本映射至複雜架構可能變得難以應付。

- 抵抗: 財務團隊可能因隱私考量,不願與架構團隊分享資料。

解決這些挑戰需要明確的治理機制。應設立專責團隊,監督模型的資料完整性。應定期安排審計,以確保準確性。

🔄 資料生命週期管理

成本資料是動態的。資產會被更換、停用或升級。架構模型必須反映這些變更。這需要建立生命週期管理流程。

變更管理

任何對架構的變更都應觸發成本審查。若新增伺服器,其成本必須納入。若伺服器停用,其成本必須移除。這可確保模型始終反映當前狀態。變更管理流程應包含成本更新的檢查清單。

資料治理

治理政策定義了資料的處理方式。這包括存取權限、保留期限和更新頻率。誰可以修改成本資料?誰可以檢視它?這些問題必須明確回答。嚴格的治理可防止未經授權的變更,避免造成財務差異。

持續改進

隨著組織的演進,成本模型也隨之改變。可能會出現新的成本驅動因素,例如碳足跡費用或雲端專屬定價模式。架構框架必須具備足夠的彈性以應對這些變更。定期審查成本模型有助於識別改進區域。利益相關者的反饋應納入設計之中。

🎯 战略成果

若執行得當,此整合將轉變架構師的角色。他們不再僅是系統的建造者,更成為價值的守護者。模型成為投資規劃的真理來源,支援長期的永續性與效率。

掌握此整合的組織將獲得競爭優勢。他們能更快回應市場變動。能在不犧牲效能的情況下優化IT支出。能向董事會展示架構的價值。這種可見性建立信任,並確保未來計畫的資金支持。

這條道路並非短途。它需要投入與紀律。然而,投資回報足以證明努力的價值。透過將技術資源與成本分析對齊,組織能建立具韌性且財務穩健的架構。此基礎能支援在複雜數位環境中的創新與成長。

實施的最後想法

從小處著手。選擇一個試點區域,例如特定的業務單位或應用程式組合。在該區域應用成本分析框架。從結果中學習,優化流程,再擴展至整個企業。這種逐步推進的方式可降低風險並建立信心。讓組織能根據自身需求調整框架。

將成本分析與ArchiMate技術資源整合,不僅僅是技術任務,更是一項戰略必要。它確保企業的數位基礎建立在穩固的財務根基之上。透過遵循本文所列的方法論,組織能在其架構投資上實現清晰、掌控與信心。