企業アーキテクチャはしばしば抽象的な空間の中で運営される。図やモデルは構造や関係性について明確さを提供するが、財務的現実が頻繁に分離された状態のままとなる。ArchiMateの技術資源とコスト分析を統合することで、このギャップを埋める。これにより、静的なモデルが動的な財務ツールに変化する。このプロセスにより、アーキテクチャ的決定が経済的制約と価値創出を反映することを保証する。技術資源が財務データに直接マッピングされると、組織は資本がどこに消費されているかを把握できる。この整合性は戦略的計画とリソース配分を支援する。

多くの組織は、アプリケーションコンポーネントとその予算項目の間のつながりを把握することに苦労している。このつながりがなければ、アーキテクチャは管理ツールではなく学術的な演習に過ぎなくなる。目標は、財務指標をアーキテクチャフレームワークに組み込むことである。このアプローチには、データ収集とマッピングの厳格な方法が必要となる。ArchiMate言語の特定の要素を理解し、適切なコスト属性を割り当てる必要がある。このガイドは、この統合を効果的に達成するための手法を詳述している。

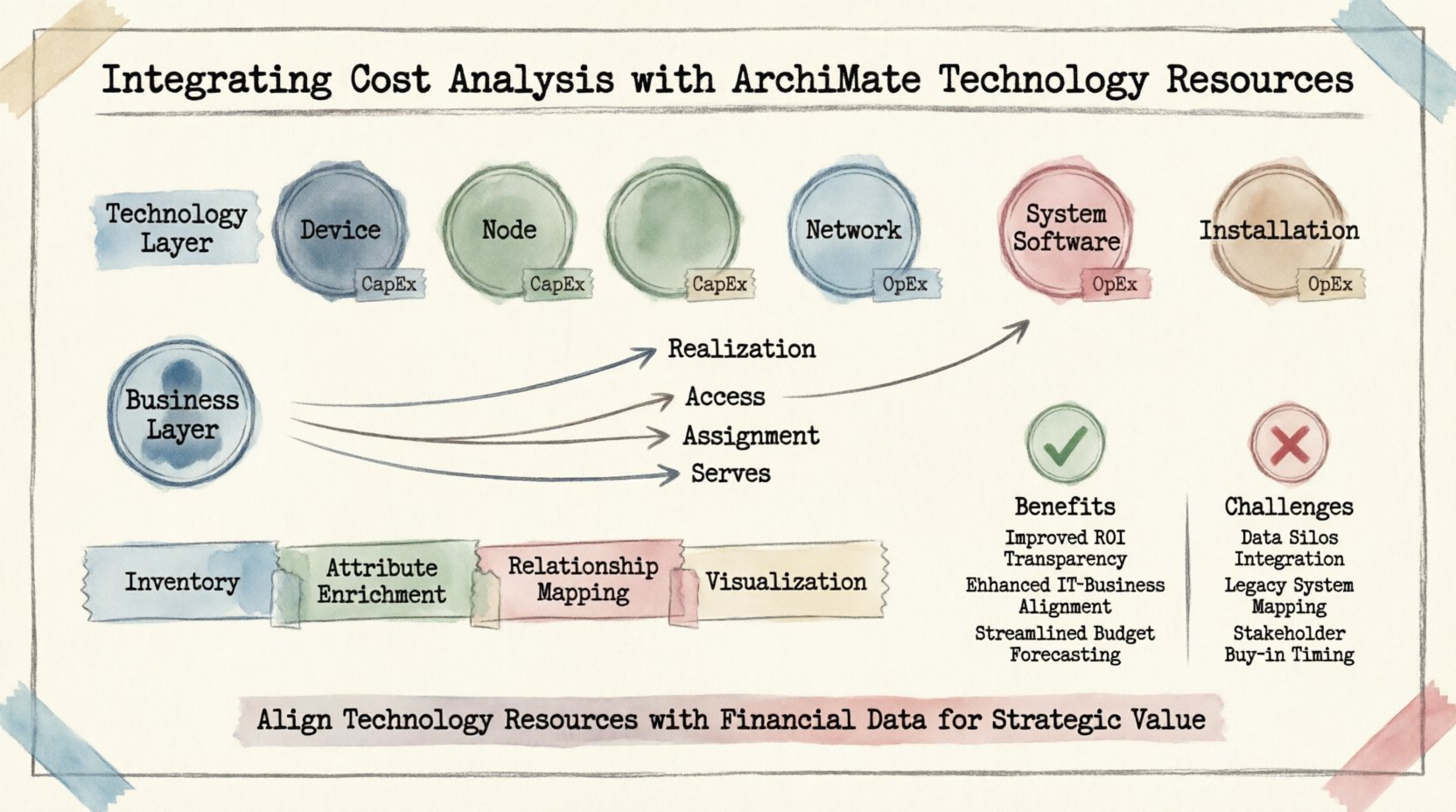

📊 ArchiMateにおけるテクノロジー層の理解

テクノロジー層はArchiMateアーキテクチャの基盤である。物理的および論理的なハードウェアとソフトウェアインフラを記述する。この層を理解することは、コスト統合への第一歩である。この層は、物理的リソースを表す特定の要素で構成される。これらの要素がコスト分析の対象となる。

テクノロジー層の核心要素

コストを分析するには、費用が発生するオブジェクトを特定する必要がある。以下の要素は、このマッピングにおいて重要である:

- デバイス:サーバー、ルーター、またはワークステーションなどの物理的ハードウェア。これらは購入にかかるCapEx(資本支出)と保守にかかるOpEx(運用支出)を含むことが多い。

- ノード:デバイス内の論理的処理ノード。ここでのコストはライセンスや処理能力の割り当てに関連する場合がある。

- ネットワーク:通信インフラ。コストには帯域幅、接続料金、セキュリティプロトコルが含まれる。

- システムソフトウェア:オペレーティングシステムとミドルウェア。ライセンスモデルはここでは大きく異なる。

- インストール:ソフトウェアをハードウェア上に物理的に配置すること。導入時に人的コストが発生する場合がある。

これらの要素のそれぞれが潜在的なコストセンターを表す。これらをカタログ化することで、アーキテクトはIT環境の部品表(BOM)を作成する。このカタログは財務モデルのベースラインとなる。これらのリソースの明確な在庫がないと、コスト分析は推測にとどまる。

関係性の役割

コストは孤立して存在しない。関係性を通じて流れている。アプリケーションはノード上で実行され、ノードはデバイス上に存在する。デバイスは電力を消費し、その電気代は特定の部門に請求される。これらの関係性を理解することは不可欠である。共有コストの配分が可能になる。たとえば、複数のアプリケーションをホスティングするサーバーは、リソース利用状況に基づいてコストを分割すべきである。

ArchiMateは、この分析を支援する特定の関係性タイプを定義している:

- 実現(Realization):テクノロジー・コンポーネントが機能やサービスをどのように実現するかを示す。

- アクセス(Access):コンポーネントが他のコンポーネントにどのようにアクセスするかを示す。

- 割当(Assignment):テクノロジー・リソースを組織単位にリンクする。

- 支援(Serves):テクノロジー・コンポーネントがビジネスプロセスをどのように支援するかを示す。

これらの関係性により、ビジネス要件から物理サーバーまでコストを追跡できる。このトレーサビリティは正確な予算策定に不可欠である。

💰 アーキテクチャにおけるコスト分析の必要性

なぜ財務データをアーキテクチャモデルに統合すべきなのか?主な理由は責任の所在です。アーキテクチャは投資を促進します。新しいアプリケーションやインフラ構造の変更はすべて資金を必要とします。コストがモデル内で可視化されると、意思決定者はトレードオフを評価できます。技術的負債や近代化の取り組みがもたらす財務的影響を把握できるようになります。

戦略的整合

ビジネス戦略が資金の配分先を決定します。アーキテクチャが資金の使い方を規定します。コスト分析を統合することで、これらの二つの要因が整合されるようになります。ビジネス戦略がイノベーションに注力する場合、アーキテクチャモデルは研究開発インフラへのより高い投資を反映すべきです。効率性が焦点である場合、モデルは統合や最適化の機会を強調すべきです。

この整合性により、ビジネスが運用できないシステムを構築してしまうという状況を防ぎます。技術的機能が長期的に持続可能であることを保証します。財務的制約は後から考えるべきものではなく、設計の前提条件となるのです。

ベンダー管理とライセンス

ソフトウェアライセンスは主なコスト要因です。多くの組織が可視性の欠如により、ライセンスに過剰な費用を支出しています。統合されたモデルは、どのソフトウェアがどのハードウェアにインストールされているかを追跡します。未利用状態の資産を明確にします。このデータはベンダーとの交渉を支援します。またコンプライアンス監査にも役立ちます。ソフトウェアの配置場所を正確に把握することで、無許可使用に伴う罰則を回避できます。

意思決定支援

アーキテクチャの意思決定はしばしば選択肢のうちどれを選ぶかという問題を含みます。オプションAは初期費用が安価ですが、保守コストが高くなる可能性があります。オプションBは初期投資が高くなるかもしれませんが、運用コストは低くなります。埋め込みコストデータを持つモデルにより、総所有コスト(TCO)の計算が可能になります。これによりデータに基づく意思決定が可能になります。ステークホルダーは技術的好みではなく、財務指標に基づいて選択肢を比較できます。

🔗 コストをArchiMateオブジェクトにマッピングする

技術的な課題は、財務データをアーキテクチャオブジェクトにマッピングすることにあります。これには構造的なアプローチが必要です。単に価格をリストするだけでは不十分です。データはモデル内の特定の要素と紐づけられる必要があります。この紐づけにより集計やレポート作成が可能になります。

属性の定義

各ArchiMate要素はコスト属性をサポートしなければなりません。標準的な要素は財務データを保持するために拡張が必要になる場合があります。以下の属性は一般的に必要とされます:

- 調達コスト:リソースを購入または構築する際の初期費用。

- 保守コスト:サポート、更新、修理にかかる定期的な費用。

- エネルギー消費コスト:物理デバイスの電力消費量の推定値。

- ライセンスコスト:ソフトウェア使用権にかかる年間費用。

- 人件費:リソースを管理するために必要な労働。

これらの属性はモデル全体で一貫して定義されるべきです。不整合は正確なレポートを生み出さない原因になります。たとえば、ある要素が年間コストを追跡しているのに対し、別の要素は月間コストを追跡している可能性があります。標準化こそ、信頼性の高い分析の鍵です。

粒度レベル

コストデータの粒度は異なります。一部のコストは単一のデバイスに適用されます。他のコストは全体のデータセンターに適用されます。モデルは異なる集計レベルをサポートしなければなりません。これにより、高レベルの予算計画と詳細な費用追跡の両方が可能になります。

| レベル | 例示オブジェクト | コストタイプ | 頻度 |

|---|---|---|---|

| デバイス | サーバラックA | ハードウェア購入 | 一度限り |

| ソフトウェア | データベースライセンス | サブスクリプション料 | 年間 |

| サービス | クラウドホスティング | 使用量ベース | 月次 |

| インフラストラクチャ | データセンター床 | 施設賃貸料 | 四半期ごと |

この表は、コストがアーキテクチャの異なるレイヤーにどのように対応するかを示しています。包括的なモデルは、これらのすべてのレベルを捉えます。これにより、計画段階で隠れたコストを見落とすことがないことを保証します。

データ統合パターン

コストデータはどこから来るのでしょうか?通常、財務システムまたは資産管理データベースに格納されています。これらのソースを統合するにはマッピング戦略が必要です。一般的なアプローチは2つあります:

- 直接リンク:コストオブジェクトはアーキテクチャリポジトリ内に格納されます。これにより即時アクセスが可能ですが、データの重複が生じる可能性があります。

- 外部参照:モデルは識別子を介して外部データベースにリンクします。これにより、データは真実のソースに保たれますが、統合クエリが必要になります。

直接リンクはレポート作成においてしばしば容易です。外部参照はデータ整合性において優れています。選択は組織のIT環境に依存します。いずれの場合も、一意の識別子が不可欠です。すべての技術リソースには、コスト記録にリンクするための一意のキーが必要です。

🛠️ 統合の実装ステップ

この統合を実施するには段階的なアプローチが必要です。プロセスを急ぐとデータエラーが生じることがあります。構造的な計画により、正確性と導入が確保されます。以下のステップは、堅牢な実装戦略を示しています。

フェーズ1:在庫と発見

最初のステップは、すべての技術リソースを特定することです。これには現在の環境の監査が含まれます。すべてのサーバー、アプリケーション、ネットワークリンクを把握する必要があります。これによりベースラインモデルが作成されます。完全な在庫がないと、コスト分析は不完全になります。在庫には資産タグ、シリアル番号、場所データを含めるべきです。

フェーズ2:属性の拡張

在庫が確立されたら、財務属性が追加されます。財務システムへの照会を含む場合があります。また、レガシー資産については手動入力が必要になる場合もあります。このフェーズでは、データ品質のチェックが重要です。コストが最新かつ有効であることを確認してください。結果に歪みが生じるのを防ぐため、非使用資産はコストモデルから削除してください。

フェーズ3:関係性マッピング

コストは使用状況に基づいて配分しなければなりません。これには関係性のマッピングが必要です。たとえば、データベースサーバーが3つのアプリケーションをサポートしている場合、そのコストはどのように分けるべきでしょうか?配分のルールを定義してください。パーセンテージベースの配分は一般的ですが、使用量に基づく配分の方が正確です。これらのルールを明確に文書化してください。これにより、将来のレポート作成において一貫性が保たれます。

フェーズ4:可視化とレポート作成

データが可視化されなければ無意味です。コストをアーキテクチャビューと併せて表示するダッシュボードやレポートを作成してください。ステークホルダーはアーキテクチャ変更の財務的影響を把握する必要があります。高コスト領域を強調するためにヒートマップを使用してください。時間の経過に伴うコスト増加を示すためにトレンドラインを使用してください。可視化により、データが実行可能な情報になります。

📉 メリットと課題

コスト分析を統合することで大きな価値が得られます。しかし、同時に複雑性も生じます。両面を理解することで、より良いリスク管理が可能になります。

主なメリット

- 予算の正確性向上: 予測は推定ではなく、実際の資産データに基づいています。

- リソース配分の改善: 明確な根拠に基づいて、資金を優先度の高い領域に配分できます。

- 無駄の削減: 使用されていない、または未利用の資産が可視化され、廃棄できるようになります。

- 意思決定の向上: アーキテクトは財務の言語を理解できるため、部門間のギャップを埋めることができます。

- コンプライアンス: ライセンスや規制コストの追跡が容易になります。

一般的な課題

- データの最新性: コストは頻繁に変化します。モデルを最新の状態に保つには継続的なメンテナンスが必要です。

- 所有権: コストデータの更新は誰が責任を負うべきでしょうか?これは明確に定義される必要があります。

- 複雑性: 自動化がなければ、複雑なアーキテクチャにコストをマッピングすることは圧倒的になることがあります。

- 抵抗: 財務チームはプライバシーの懸念から、アーキテクチャチームとデータを共有することをためらうことがあります。

これらの課題に対処するには明確なガバナンスが必要です。モデルのデータ整合性を監視する専任チームを設置すべきです。正確性を確保するために定期的な監査を実施する必要があります。

🔄 データライフサイクルの管理

コストデータは動的です。資産は置き換えられたり、廃棄されたり、アップグレードされたりします。アーキテクチャモデルはこれらの変化を反映しなければなりません。これにはライフサイクル管理プロセスが必要です。

変更管理

アーキテクチャに変更が加えられた場合は、コストレビューを開始すべきである。新しいサーバーが追加された場合は、そのコストを入力しなければならない。サーバーが廃止された場合は、そのコストを削除しなければならない。これにより、モデルが常に現在の状態を反映していることが保証される。変更管理プロセスには、コスト更新のためのチェックリストを含めるべきである。

データガバナンス

ガバナンスポリシーは、データの取り扱い方を定義する。これには、アクセス権限、保持期間、更新頻度が含まれる。誰がコストデータを変更できるのか?誰がそれを閲覧できるのか?これらの問いに答えなければならない。厳格なガバナンスにより、財務上の不一致を引き起こす可能性のある不正な変更を防ぐことができる。

継続的改善

組織が進化するにつれて、コストモデルも進化する。炭素足跡料金やクラウド固有の価格モデルのような新たなコスト要因が登場する可能性がある。アーキテクチャフレームワークは、これらの変化に対応できるほど柔軟でなければならない。コストモデルの定期的な見直しにより、改善すべき領域を特定できる。ステークホルダーからのフィードバックは設計に組み込むべきである。

🎯 戦略的成果

うまく実行された場合、この統合によりアーキテクトの役割が変化する。彼らは単なるシステム構築者ではなく、価値の管理者となる。モデルは投資計画の真実の源となる。長期的な持続可能性と効率性を支援する。

この統合を習得した組織は、競争上の優位性を得る。市場の変化に素早く対応できる。パフォーマンスを犠牲にすることなく、IT支出を最適化できる。アーキテクチャの価値を経営陣に示すことができる。この可視化により信頼が築かれ、将来のイニシアチブに必要な資金を確保できる。

この道のりは短くはない。コミットメントと規律が求められる。しかし、投資のリターンはその努力を正当化する。技術資源をコスト分析と一致させることで、組織は耐性があり財務的に健全なアーキテクチャを構築する。この基盤は、複雑なデジタル環境におけるイノベーションと成長を支える。

実装に関する最終的な考察

小さなステップから始める。特定のビジネスユニットやアプリケーションポートフォリオといったパイロット領域を選定する。その領域にコスト分析フレームワークを適用する。結果から学び、プロセスを改善する。その後、企業全体に拡大する。この段階的なアプローチによりリスクが低減され、信頼が築かれる。組織がフレームワークを自社の具体的なニーズに合わせて調整できるようになる。

コスト分析をArchiMateの技術資源と統合することは、単なる技術的タスクではない。戦略的必須事項である。企業のデジタル基盤が堅固な財務基盤の上に築かれることを保証する。ここに示された手法に従うことで、組織はアーキテクチャ投資において明確性、コントロール、自信を達成できる。