En el panorama de la gobernanza, el riesgo y el cumplimiento (GRC) modernos, la visibilidad sobre el movimiento de datos es imprescindible. Las autoridades regulatorias no examinan simplemente el código ni revisan únicamente las políticas; exigen prueba de cómo la información circula a través del ecosistema de una organización. Los Diagramas de Flujo de Datos (DFD) actúan como evidencia visual necesaria para demostrar el control sobre los datos sensibles. Estos diagramas trazan el recorrido de la información desde su creación hasta su eliminación, identificando cada proceso, almacén e interacción externa involucrada.

Al prepararse para una auditoría regulatoria, la diferencia entre un boceto casual y un artefacto conforme es significativa. Un DFD sólido actúa como plano para los auditores, permitiéndoles rastrear la trazabilidad de los datos sin necesidad de interrogar cada sistema individual. Esta guía detalla la construcción, mantenimiento y aplicación estratégica de Diagramas de Flujo de Datos para cumplir con estrictos estándares de cumplimiento como el GDPR, HIPAA y SOX.

🛡️ El Papel de los DFD en las Auditorías Regulatorias

Los marcos regulatorios exigen cada vez más que las organizaciones comprendan su arquitectura de datos. Un auditor no puede verificar el cumplimiento si el flujo de información permanece oscuro. Los Diagramas de Flujo de Datos cierran esta brecha al traducir arquitecturas técnicas complejas en representaciones visuales comprensibles.

- Transparencia: Los DFD ofrecen una visión clara de dónde residen los datos y cómo se mueven.

- Responsabilidad: Cada proceso y almacén de datos tiene asignado un propietario o función.

- Análisis de Brechas: Visualizar los flujos revela controles de seguridad faltantes o rutas no autorizadas.

- Documentación: Sirven como documentos vivos que se actualizan junto con los cambios en el sistema.

Sin un diagrama estructurado, los auditores deben depender de entrevistas y documentación fragmentada, lo que aumenta el riesgo de omisiones. Un DFD bien elaborado reduce la fricción de la auditoría y demuestra un entorno de control maduro.

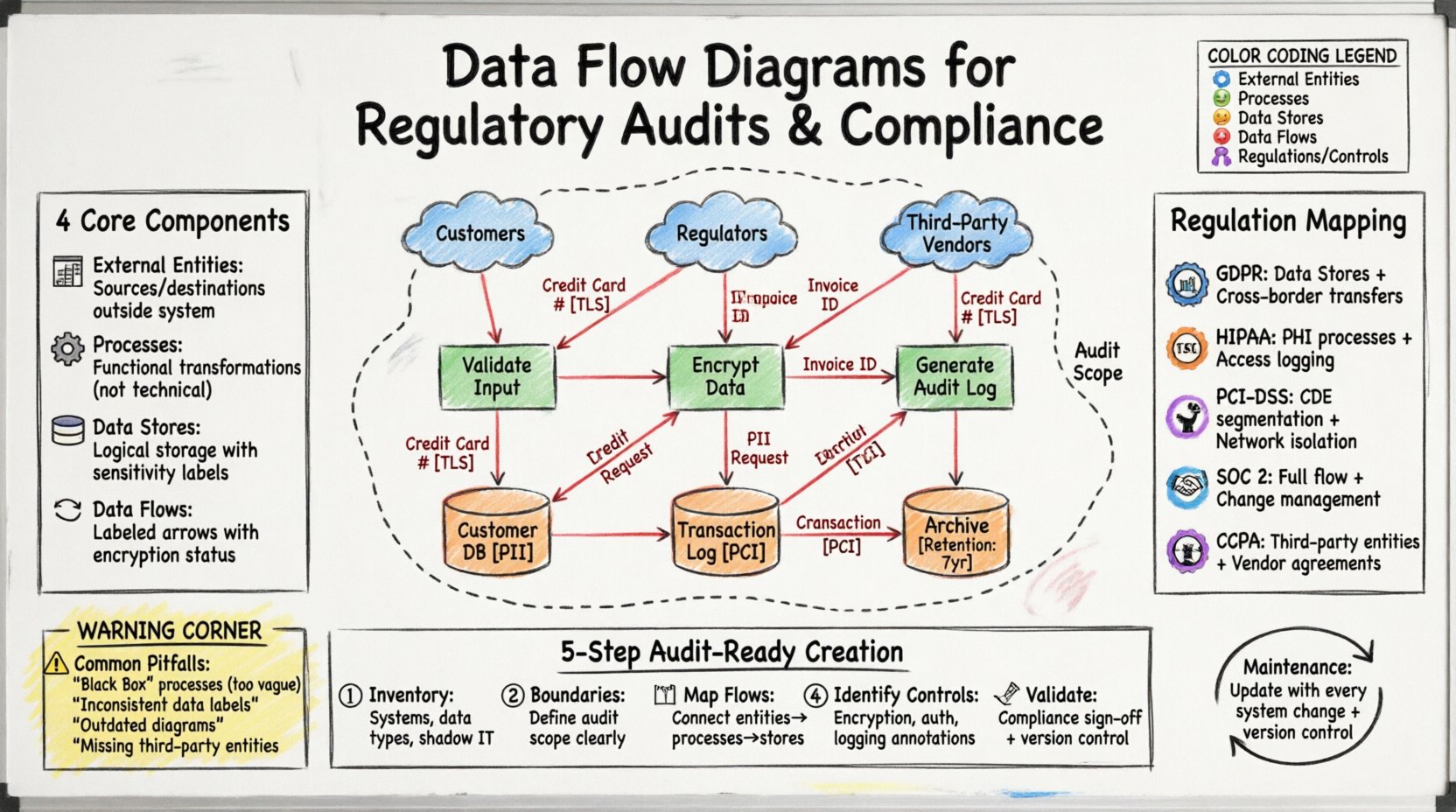

🧩 Componentes Fundamentales de un DFD Conforme

Para cumplir con los requisitos de auditoría, cada elemento dentro de un Diagrama de Flujo de Datos debe definirse con precisión. La ambigüedad es el enemigo del cumplimiento. Cada símbolo representa un punto de control crítico que debe documentarse.

1. Entidades Externas 🏢

Las entidades externas representan fuentes o destinos de datos fuera de los límites del sistema. En un contexto de cumplimiento, estas suelen ser críticas:

- Clientes: Fuentes de información personal identificable (PII).

- Reguladores: Entidades que reciben informes o datos para supervisión.

- Procesadores de Terceros: Proveedores que manejan datos en nombre de la organización.

- Departamentos Internos: Equipos de RRHH, Legal o Finanzas que inician solicitudes de datos.

2. Procesos ⚙️

Los procesos transforman los datos. Son los pasos activos donde los datos se modifican, agregan o enrutan. Para auditorías, los procesos deben nombrarse funcionalmente en lugar de técnicamente.

- Malo: “Ejecutar Script SQL” (Demasiado técnico).

- Bueno: “Calcular la obligación fiscal” (Funcional).

Cada proceso requiere una descripción de control asociada. ¿Este paso cifra los datos? ¿Valida la entrada? ¿Registra el acceso?

3. Almacenes de datos 🗃️

Los almacenes de datos representan dónde descansa la información. Este es a menudo el área de mayor riesgo en cumplimiento.

- Lógico frente a físico:Los diagramas deben mostrar el almacenamiento lógico (por ejemplo, “Base de datos de clientes”) en lugar de rutas de archivos específicas.

- Clasificación:Los almacenes que contienen datos sensibles (PHI, PCI) deben identificarse claramente.

- Retención:El diagrama debería vincularse idealmente a los calendarios de retención.

4. Flujos de datos 🔄

Los flujos de datos son las flechas que conectan entidades, procesos y almacenes. Definen el camino de la información.

- Dirección:Debe indicar claramente la entrada y la salida.

- Etiquetado:Cada flecha debe etiquetarse con el tipo de datos (por ejemplo, “Número de tarjeta de crédito”, “ID de factura”).

- Cifrado:Los flujos que cruzan los límites de la red deben indicarse como cifrados o no cifrados.

📊 Jerarquía de diagramas para auditorías

Las auditorías de cumplimiento a menudo requieren un enfoque por capas. Un solo diagrama rara vez captura todo el alcance de la arquitectura de datos de una organización. Una jerarquía de diagramas permite tanto una visión general de alto nivel como una inspección detallada.

| Nivel | Nombre | Enfoque | Caso de uso de auditoría |

|---|---|---|---|

| 0 | Diagrama de contexto | Límite del sistema e interacción externa | Definición del alcance de alto nivel |

| 1 | Diagrama de Flujo de Datos Nivel 1 | Procesos principales y almacenes de datos | Comprensión de la arquitectura central |

| 2 | Diagrama de Flujo de Datos Nivel 2 | Subprocesos detallados | Verificación de puntos de control |

| 3 | Diagrama de Flujo de Datos Nivel 3 | Movimientos atómicos de datos | Seguimiento de elementos de datos específicos |

Diagrama de contexto (Nivel 0)

Este es el punto de partida. Muestra todo el sistema como una sola burbuja y todas las entidades externas que interactúan con él. Establece el alcance de la auditoría. Si un flujo de datos entra al sistema en este diagrama, debe ser contabilizado en niveles inferiores.

Desgloses de Nivel 1 y 2

Al descomponer el sistema, debe asegurarse de que la suma de las partes sea igual al todo. Cada flujo de datos que sale de un proceso de Nivel 0 debe aparecer en un proceso de Nivel 1. Esta consistencia es una verificación principal para los auditores. Las inconsistencias sugieren sistemas no documentados o tecnologías ocultas (shadow IT).

📋 Mapeo de DFDs a regulaciones específicas

Los diferentes marcos regulatorios tienen requisitos distintos para el mapeo de datos. Un DFD creado para una norma puede necesitar ajustes para otra. A continuación se presenta un desglose de cómo los elementos de DFD se alinean con los principales regímenes de cumplimiento.

| Regulación | Requisito clave | Enfoque en elementos de DFD | Evidencia de cumplimiento |

|---|---|---|---|

| GDPR (Reglamento General de Protección de Datos) | Derechos del sujeto de datos y ubicación | Almacenes de datos y transferencias | Prueba de controles de transferencia transfronteriza |

| HIPAA (Portabilidad del Seguro Médico) | Información de Salud Protegida (PHI) | Procesos y acceso | Cifrado y registro de acceso en flujos |

| PCI-DSS (Industria de Tarjetas de Pago) | Entorno de Datos del Titular de la Tarjeta (CDE) | Segmentación de Red | Aislamiento de los datos de tarjetas de redes públicas |

| SOC 2 (Control de Organización de Servicios) | Seguridad y Disponibilidad | Flujo Completo | Gestión de cambios y flujos de respaldo |

| CCPA (Ley de Privacidad del Consumidor de California) | Ventas de Datos del Consumidor | Entidades de Terceros | Acuerdos de compartición de datos con proveedores |

Estudio de Caso: Derechos del Sujeto de Datos del RGPD

Bajo el RGPD, las personas tienen derecho a saber qué datos posee una organización sobre ellas. Un DFD debe mostrar explícitamente:

- Dónde se recopilan los datos personales.

- Durante cuánto tiempo se retienen (Almacenes de Datos).

- Dónde se envían (Entidades Externas).

- Cómo se eliminan (Procesos).

Si un flujo de datos sale del sistema hacia un procesador de terceros, el DFD debe vincularse a un Acuerdo de Procesamiento de Datos (DPA). Esta conexión visual es crucial para demostrar responsabilidad.

🛠️ Creación de Diagramas Listos para Auditoría

Crear un DFD que resista la revisión requiere un enfoque disciplinado. No basta con dibujar una imagen; el diagrama debe ser preciso, actual y mantenerse.

Paso 1: Inventario y Descubrimiento 🔎

Antes de dibujar, debe saber qué existe. Realice un inventario exhaustivo de sistemas, bases de datos y aplicaciones.

- Entreviste a los propietarios del sistema.

- Revise la topología de red.

- Escanea aplicaciones de TI ocultas.

- Documente todos los tipos de datos involucrados.

Paso 2: Definir Límites 🚧

Marque claramente el límite del sistema. ¿Qué está dentro del alcance de la auditoría y qué está fuera? Esto evita el crecimiento del alcance durante el proceso de auditoría. Todo lo que está fuera del límite es una Entidad Externa.

Paso 3: Mapa de Flujos 🗺️

Dibuje las conexiones. Asegúrese de que:

- No hay flujos de datos que eviten un proceso (los datos no pueden moverse de un almacén a otro sin procesamiento).

- No hay flujos de datos que eviten el límite (los datos no pueden salir sin que una flecha cruce la línea).

- Todos los tipos de datos están etiquetados.

Paso 4: Identificar controles 🛡️

Superponer la información de control sobre el diagrama. Esto se puede hacer mediante anotaciones o una leyenda.

- Cifrado:Marcar los flujos que utilizan TLS/SSL.

- Autenticación:Marcar los procesos que requieren inicio de sesión.

- Registro:Marcar los procesos que generan registros de auditoría.

- Enmascaramiento:Marcar los procesos que ocultan datos sensibles.

Paso 5: Validación y aprobación ✍️

El diagrama debe ser validado por las personas que gestionan los sistemas. Un arquitecto de TI puede dibujar el diagrama, pero un oficial de cumplimiento debe verificar su precisión frente a la política. Obtenga una aprobación formal para establecer la propiedad.

⚠️ Errores comunes en los DFD de cumplimiento

Los auditores están capacitados para detectar discrepancias. Los errores comunes en los DFD pueden provocar hallazgos inmediatos o reevaluaciones.

1. El problema de la “caja negra” 🌑

Descomponer un proceso en exceso sin explicar la lógica interna crea una caja negra. Si un proceso maneja datos sensibles, debe detallarse lo suficiente para mostrar dónde se transforman los datos. Si es demasiado vago, el auditor asume lo peor.

2. Etiquetas de datos inconsistentes 🏷️

Usar “Datos del cliente” en una flecha y “PII” en otra genera confusión. Estandarice la terminología. Si una base de datos se llama “UserDB” en un lugar, debe llamarse “UserDB” en todas partes.

3. Diagramas desactualizados 📉

Un DFD es tan bueno como su actualidad. Si la organización migra de servidores locales a almacenamiento en la nube, el DFD debe actualizarse. Un diagrama desactualizado sugiere una falta de gobernanza.

4. Entidades externas faltantes 🏢

Las organizaciones a menudo olvidan documentar a proveedores de terceros. Si un sistema envía datos a un proveedor de nube, ese proveedor debe aparecer como una Entidad Externa. El no hacerlo oculta el riesgo de extracción de datos.

🔄 Mantenimiento y gestión del ciclo de vida

El cumplimiento no es un evento único. Es un estado continuo. El DFD debe evolucionar con la organización.

Integración con la gestión de cambios

Los DFD deben formar parte del proceso de gestión de cambios. Antes de desplegar una nueva funcionalidad, el DFD debe revisarse para asegurar que los nuevos flujos de datos sean seguros y documentados.

- Disparador: Nueva aplicación, nuevo proveedor, nueva regulación.

- Revisión:El equipo de cumplimiento valida los cambios.

- Actualización:El diagrama se revisa y se versiona.

- Archivo:Las versiones antiguas se almacenan para rastros históricos de auditoría.

Control de versiones

Cada versión del DFD debe incluir una fecha, un número de versión y un autor. Esto crea un rastro de auditoría sobre la comprensión que la organización tiene de sus propios sistemas con el paso del tiempo.

📈 Integración de DFD con mapeo de datos

Los diagramas de flujo de datos y el mapeo de datos a menudo avanzan de forma paralela. Mientras que un DFD muestra el movimiento de datos a través de procesos, un mapa de datos muestra los campos y atributos específicos.

- DFD:Muestra que el “Nombre del cliente” fluye desde “Registro” hasta “Facturación”.

- Mapa de datos:Muestra que el “Nombre del cliente” se almacena en el campo “CUST_NME” en la tabla “TBL_CUST”.

En auditorías de alto riesgo, estos dos artefactos están vinculados. El DFD proporciona el contexto, y el mapa de datos ofrece los detalles técnicos. El uso de ambos crea una defensa sólida frente a hallazgos regulatorios.

🤝 Gestión de dependencias de terceros

Las organizaciones modernas dependen en gran medida de proveedores. Esto introduce complejidad en el DFD.

Flujos de datos del proveedor

Cuando los datos salen de su organización, el DFD debe mostrar la transferencia. Debe documentar:

- El nombre del proveedor (Entidad externa).

- El propósito de la transferencia de datos.

- Las medidas de seguridad implementadas durante la transferencia.

Visibilidad limitada

A veces, no puedes ver dentro del sistema de un proveedor. En este caso, el DFD debe marcar claramente los procesos internos del proveedor como “Caja negra” o “Procesamiento interno del proveedor”. No adivines. Si no lo sabes, di que no lo sabes y documenta la dependencia de las garantías del proveedor (por ejemplo, informes SOC 2).

🔎 Preparación para la revisión de auditoría

Cuando llega el auditor, el DFD es tu principal ayuda visual. La preparación implica más que simplemente dibujar líneas.

- Recorridos:Esté preparado para guiar al auditor a través del diagrama línea por línea.

- Documentos de apoyo: Tenga políticas, registros y configuraciones listas para respaldar lo que afirma el diagrama.

- Corrección de brechas: Si se encuentra una brecha (por ejemplo, un flujo de cifrado faltante), tenga listo un plan de corrección para mostrar.

- Claridad: Asegúrese de que el diagrama sea legible. Letras grandes, etiquetas claras y mínimo desorden.

Los auditores valoran la claridad. Si pueden entender el sistema en 10 minutos usando el DFD, el proceso de auditoría será más fluido. Si pasan 2 horas descifrando el diagrama, se pierde la confianza.

📌 Reflexiones finales sobre la estrategia de DFD

Los Diagramas de Flujo de Datos son más que dibujos técnicos; son activos estratégicos para el cumplimiento. Traducen la complejidad técnica al lenguaje regulatorio. Al mantener diagramas precisos, detallados y actualizados, las organizaciones demuestran un compromiso con la gestión responsable de los datos.

Invertir tiempo en los DFD genera beneficios durante las auditorías. Reduce el tiempo dedicado a responder preguntas, disminuye el riesgo de hallazgos y mejora la postura general de seguridad de la organización. Trate el diagrama como un documento vivo, sometido a la misma rigurosidad que los datos que representa.